【点晴模切ERP】财务管理中集团公司合并财务报表编制入门

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

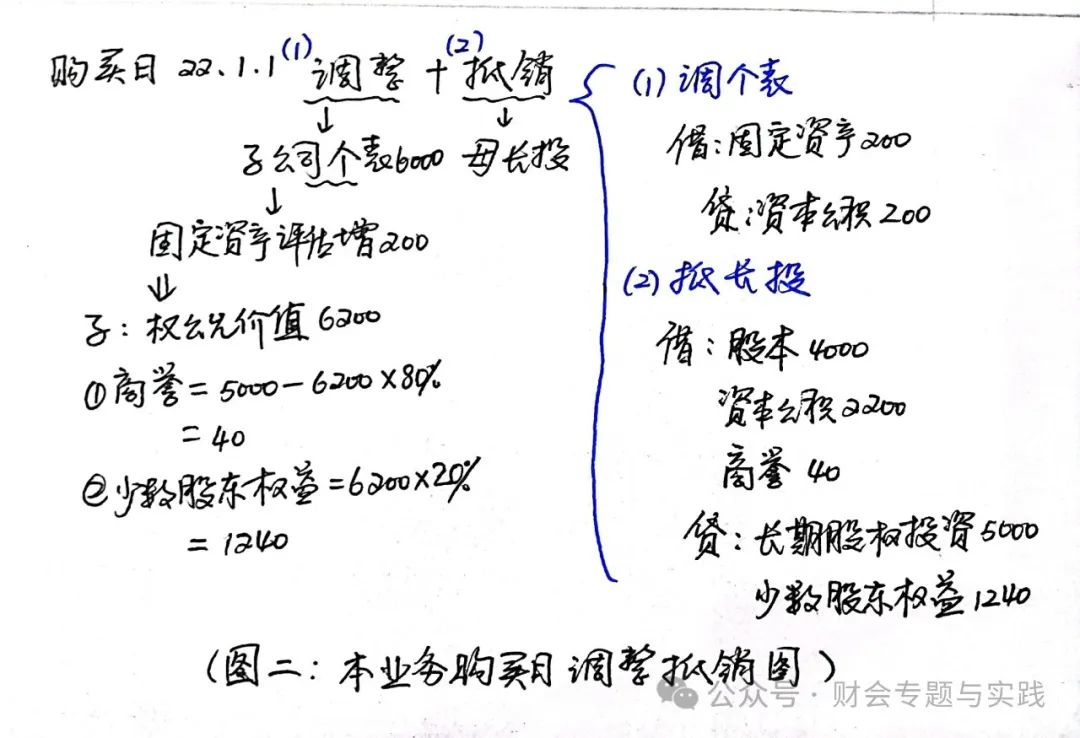

合并财务报表的编制入手学习 周龙梅 初次学习合并财务报表的编制,有时会陷入学习的恐慌和误区当中,此时需要恰当的方法做指引,明确在合并财务报表编制中的思路,将点及面,由面对点,达到局部和整体相结合,微观和宏观相结合,个别和体系相结合,快速而准确地形成合并财务报表的编制。 一、初次接触合并财务报表编制学习的状态 (一)陷入学习恐慌。 其原因主要有: 1、部分同学对此内容接触较少,感觉很陌生,所以对他的学习思路等各方面了解不够。 2、业务举例的文字多、数据多、题目长,考虑各种情况和因素较多,带来了一定的学习心理压力。当然,最主要的还是学习不得法,不知道从何入手。 (二)陷入学习误区。 其突出的表现是,一方面不知道做什么,另一方面无法把做的部分内容和整体进行串联。 事实上,所有的业务都是有规律可循的,合并财务报表的学习需要明确思路、步步梳理。 二、存在的常见学习问题。 初次学习存在的学习问题,用两句话来表达,一是身在此山中,云深不知处;二是一叶障目,只见树叶,不见森林。 (一)云深不知处。 所谓“身在此山中,云深不知处”,是一头扎进庞大的合并财务报表编制案例和数据中,展现出诸多的情况和名词,比如,投资方、被投资方、合并方、被合并方、同一控制下企业合并形成、非同一控制下企业合并形成,数据的调整与抵销,是否考虑所得税,顺流交易与逆流交易的处理等,此时很容易陷入学习的僵局,突破不下去。 (二)一叶障目。 所谓“一叶障目,只见树叶,不见森林”,是没有串联业务的能力,总体来说,就是无法独立处理一项完整的合并财务报表业务,也理不清其中的关系。其根本原因在于零乱的、断片似的学习,迷失在一个一个小组成部分当中,找不到整体,串不成体系。 三、突破问题的一些小方法 (一)先理顺思路 快速入手合并财务报表的编制学习,需要从以下几个角度入手: 一是明确立场或者是立足点,合并财务报表立足在集团公司的角度,所以下含了母公司和全体子公司的相关财务数据。 二是明确编制者,其由母公司编制完成,如果遇到母公司和子公司的会计政策和会计期间不一致的情况,要按照母公司的进行调整。 三是明确编制的基础,个别财务报表是以会计账簿为依据出财务报告,合并财务报表是以母公司和全体子公司的个别财务报表为依据来进行编制。 四是明确编制的思路,合并财务报表总体的编制思路是将数据汇总或者是合计,只是在这个过程中有两件事,一是若遇子公司相关数据需要进行调整的,编制调整分录,二是若遇到母公司和子公司,以及子公司与子公司相互之间的相关数据有所重复的,要进行抵销处理,经过上述数据的调整和抵销之后,来进行数据的汇总或者是合计,从而实现合并财务报表的编制完成。 (二)把握其关键点 合并财务报表编制的关键点是调整分录和抵销分录的编制。 (三)以模板的方式记忆 合并财务报表的编制,具有一定的工作量,但因其具有固定的模式,前期工作做得充分的情况下,编制者理顺思路,按照固定模式进行,完全能达到快速学习应用的效果。 四、业务举例 下列仅以非同一控制下企业合并形成的合并财务报表中的部分业务举例,阐述其在编制过程中涉及到的部分业务的调整和抵消过程。 Ⅰ•【业务举例】 【业务举例】 P公司于2022年1月1日以5000万元取得S公司80%的控股权,形成非同一控制下的企业合并。当日,S公司的可辨认净资产账面价值为6000万元,其中股本4000万元,资本公积2000万元。其中,S公司一栋管理用的办公楼公允价值为1000万元,账面价值为800万元,按年限平均法计提折旧,预计尚可使用年限为20年,预计净残值为零。 2022年,S公司实现净利润2000万元,提取盈余公积200万元,宣告分派现金股利400万元。S公司因投资性房地产转换计入当期其他综合收益的金额为200万元,无其他导致所有者权益变动的事项。 2023年,S实现净利润1500万元,提取盈余公积150万元,无其他所有者权益变动事项。 假定:S公司的会计政策和会计期间与P公司一致,不考虑内部交易事项及合并财务报表中资产、负债的所得税等其他因素的影响。 【分析】 借:长期股权投资5000 贷:银行存款 5000 合并财务报表各时点需要进行的调整抵销分录的梳理:

【本业务温情小提示】 1、购买日仅有一日,在购买日算商誉。 2、购买日仅有一个调整和一个抵销分录。 (1)被投资方各项资产的账面与公允价值不一致时,调整子公司的个别财务报表; (2)将母公司的长期股权投资与子公司的所有者权益进行抵销。 3、资产负债表日有两个调整和两个抵销分录。 (1)调整处理 ①调整子公司的个别财务报表; ②调整长期股权投资,由成本法调整为权益法。 (2)抵销处理 ①抵销母公司的长期股权投资与子公司的所有者权益; ②抵销合并利润表中的母子、子子公司产生的内部投资收益抵销(注①)下文简称为抵销未分配利润。 三个时间点,是否需要调整抵销分录如下图一所示

Ⅱ•【调整抵销分录】 一、各时点合并财务报表调整和抵销分录 (本例题简化处理,假定不考虑所得税)

三个时间点调整抵销分录,思路如下手写图二、三、四所示:

Ⅲ•【数据计算】

附注表三:少数股东权益的计算表 方法二:利用期末所有者权益类各项目余额汇总加计,再乘以少数股东占比的方式,计算少数股东权益。

被投资单位所有者权益增减变动情况如下手写图所示:

附注表四:长期股权投资期末余额的计算表

附注表五:投资收益和少数股东损益的计算表 其中:被投资单位按可辨认净资产的公允价值持续计算净利润中归属于母公司的部分为“投资收益”,归属于少数股东的部分为“少数投东损益”。 小结:本例题以非全资子公司为例,不考虑所得税,不涉及内部交易事项,将购买日和资产负债表日的调整和抵销做比对,阐述了初次编制和连续编制的区别与联系。 Ⅳ•【综上所述】 以上通过分析初次学习合并财务报表编制常见的学习问题、存在的原因,以及应对的一些小方法,以案例的形式展开,阐述了合并财务报表编制过程中部分调整和抵消分录的思路及应用。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/6/19 15:26:23 编辑过 |

关键字查询

相关文章

正在查询...

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

400 186 1886

400 186 1886